わが国における高齢者の生活保護世帯数は89万6,335世帯、そのうち単身世帯が82万970世帯、2人以上の世帯は7万5,365世帯となっています(厚労省被保険者調査、令和元年12月分より)。生活保護を受けている世帯は年々増加傾向にありますが、誰彼構わず受けられるわけではありません。

生活保護制度とは、生活に困窮している方に対し困窮の程度に応じて必要な保護を行い、健康で文化的な最低限度の生活を保証するとともに自立を助長することが目的となっています。では、生活保護を受ける基準でも『生活の困窮』というのはどの程度のことなのか。ここでは、高齢者が受けるために必要な条件などをお伝えしていきたいと思います。

目次

生活保護を受けるための条件とは

生活保護は世帯単位で行われます。受給対象は世帯員全員で、その利用し得る資産、能力、その他のあらゆるものを最低限度の生活の維持のために活用することが前提になっています。

つまり【預貯金・車・生活に利用していない土地・家屋】などがある場合は申請前に売却をし、生活費に充てる必要があります。また、親族から援助が受けられる場合は、そちらから援助を受けてもらうことになります。

扶養義務者の扶養は、生活保護法により保護が優先されます。

資産を持っていない

生活保護費を受給するにあたり、資産を持っていないことが大原則となります。というか、当たり前です。

ここでいう資産とは、預貯金として蓄えている現金だけではなく、お金に換金できる財産のことを言います。

● 流動資産(増減の変動がある資産の事)

・現金、預貯金、有価証券、売掛金、受取手形、宝石など

● 固定資産(長期保有できるもの)

・自動車、土地、家屋、不動産など

特に現金および預貯金についてですが、10万円以上のお金を持っていると申請がほぼ却下されます。

私もケアマネジャーとして低所得者の高齢者を支援していた時、担当ケースワーカーの人から「預貯金は10万円以下にしておいてくださいね」と言われました。理由を聞くと「だいたい10万円以上あれば、1カ月くらいは生活は出来ると調査時に見なされるからですよ」と言われました。

ただ、100%ではないとのことで、10万円以上を持たざるを得ない状況(公共料金・税金・生活費の支払いで持っていたなど)を説明できれば却下されない場合があるとのことです。

親族から支援が受けられない

生活保護法では、扶養義務者がいる場合は扶養を活用することとされており、申請本人からみて三親等までが該当します。恐らく、両親は存命でないケースが多いので、この場合だと【子・孫・兄弟姉妹・親戚など】に当たります。

これらの人から援助が受けられる可能性がある場合は、申請が却下されます。

働くことが出来ない

人生100年時代。今の時代、高齢者と言えども働ける場所はまだまだあります。病気やケガなどで働くことが出来ない状況でなければ生活保護の申請は通りません。

他の制度を活用しても生活が出来ない

年金や手当といった生活保護制度以外の制度や法律などの給付がある場合は、それらが優先されます。ただ、それでも生活が出来ない場合は足りない部分を生活保護費で補うことになります。

● 足りない部分の補填のイメージ

● 生活にかかる部分(15万円)

・年金や手当などの収入(10万円)

・生活保護費(5万円)

生活保護費の支給額は?

結論から言うと、生活保護費は【生活扶助(第1類)+生活扶助(第2類)+住宅扶助+その他の扶助=最低生活費】で決まります。

※第1類に逓減率を掛けます(世帯人数によって割合が異なる)。

生活扶助は第1類と第2類に分けられています。

第1類

・食費、衣類などの個人費用。

第2類

・水道光熱費、家具家電といった世帯全体に共通してかかる費用。

・寒冷地の場合は、暖房費が加算される。

生活扶助や住宅扶助の支給額は、全国一律ではなく等級で区分されており、都心に近いほど高く、地方へ行くほど低く設定されています。その他の扶助とは、介護扶助や医療扶助などのことです。それらが組み合わさった上で生活保護費の支給額が決まります。

支給額の計算方法と決定までの流れ

まず厚生労働省・生活保護地域等級から自身の地域の等級を探し選択してください。選択後下記の①~④にしたがって計算を行います。

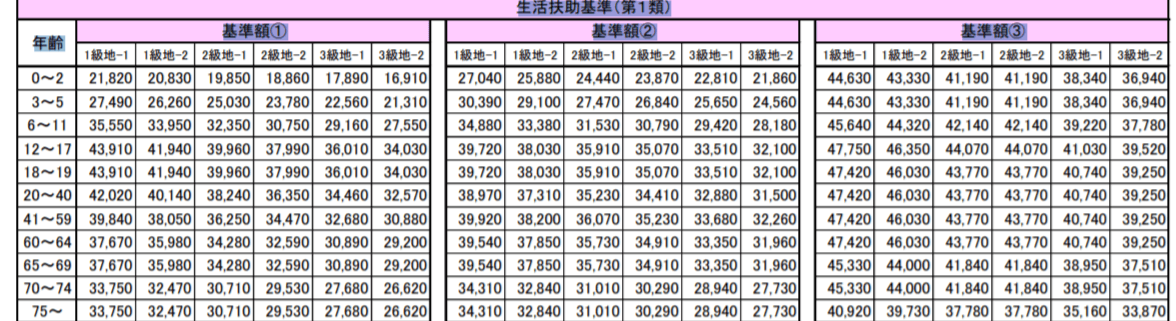

①・画像の中の生活扶助基準の基準額から、年齢と等級地の金額を選択します。

②・世帯人数に応じた項目の逓減率をかけます。

③・生活扶助基準(第2類)の世帯人数と等級地に該当する金額を選びます。

ここまでで【①×②+③】となります。

④・自身の等級地の住宅扶助を選択します。

※画像引用:厚生労働省より

これにプラスして、介助扶助や医療扶助など加算され、最低生活費が決まります。

● 生活保護費決定までの例:東京都23区内在住の75歳男性(単身)Aさん

年金等収入はなし。東京都23区は1級地-1。逓減率は1.0%。生活扶助(第1類)33.750円×1.0%(逓減率)+生活扶助基準(第2類)45,320円+住宅扶助53,700円。

Aさんの支給額は【132,770円】になります。

もし、Aさんに年金等の収入があれば、132,770円-○○万円=○○万円に減額されます。

生活保護制度に関するQ&A

厚生労働省のHPに、生活保護制度に関するQ&Aを公表しています。ここでは、その中から抜粋した質問と、その答えについて紹介したいと思います。

申請から受給までの日数

介護のために同居。両親だけ受給できるか?

住宅ローンがあるが、受給できるか?

※参考:厚生労働省

まとめ

いかがでしたでしょうか。

高齢者の生活保護受給者は年々増加傾向にあります。ただ、生活保護を受給するには一定の条件が必要です。そのため、単にお金がないというだけでは申請は通りません。

生活保護というのは、収入や財産がなく、身寄りがない人がどうしようもなくなった場合のみに受けられる制度です。生活保護制度は打ち出の小槌ではなく、あくまで国民の税からなり得ていることを忘れないでください。