昨年末頃からCMやニュースなどで多く聞かれるようになったキャッシュレス決済。最近では【PayPay・LINEPay・楽天ペイ】などがポイント還元・割引キャンペーンなどを実施し利用者の獲得に注力しているように見えます。まさに、キャッシュレス決済の戦国時代です。さて、高齢者の間でもキャッシュレス決済が広がっているのをご存知でしょうか。

今までは高齢者は『現金主義』というイメージがありましたが、直近5年間で70歳以上の電子マネーの平均利用額が87%も増えており、伸び率にすると全世代の平均伸び率58%を上回っています。では、なぜ急激に高齢者のキャッシュレス決済が増えたのか。

ここでの記事では、高齢者の間でキャッシュレス決済が普及した理由、2019年の使用率のデータ、キャッシュレス決済のオススメなど高齢者の目線でお伝えしていきたいと思います。

目次

キャッシュレス決済とは

キャッシュレス決済とは、電子マネーやクレジットカード、口座振替を利用して紙幣や硬貨などといった現金(金券)を使わずに支払いが出来る決済方法のことをいいます。

キャッシュレス決済の支払方法ですが、【前払い・即時払い・後払い】の3つがあります。

前払い(電子マネー:Suicaやnanacoなど)

予め一定の金額を記録媒体にお金をチャージしておき、チャージした金額内で使用します。例えば、記録媒体に1,000円をチャージした場合は、1,000円までの買い物ができます。

即時払い(例:デビッドカード)

買い物やサービスを終えると同時に支払いも終える決済のことです。例えば、1,000円の物を買い物した場合、同時に指定の銀行口座から代金が引き落とされます。

後払い(例:クレジットカード)

買い物などをした半月から1か月後に支払いをするのが後払いです。

キャッシュレス決済をする機械の紹介

キャッシュレス決済(主に電子マネー)は、下記の図の端末もしくはスキャナーで読み取ることで支払いが完了します(図は一例です)。

ストアスキャナー

ユーザースキャン

マルチ電子マネー決済端末

2種類の決済方法がある

キャッシュレス決済と言っても1つではなく、大きく分けてQRコード決済と非接触IC決済の2種類に分かれています。

QRコード決済とは

支払う際に、スマートフォンなどに表示させたQRコードもしくはバーコードを特殊な端末で読み取るか、店舗にあるQRコードをスマートフォンで読み取ることで支払いができます。主なサービスは下記の通りです。

| サービス名 | LINE Pay | PayPay | 楽天ペイ |

|---|---|---|---|

| 精算方法 | ・前払い(銀行口座・コンビニなど) ・後払い(クレジットカード) | ・前払い(銀行口座) ・後払い(クレジットカード) | ・即時払い(楽天ポイント・楽天キャッシュ) ・後払い(クレジットカード) |

| 主な利用可能なクレジットカード | JCB、Visa、MasterCard、American Express | Yahoo!Japanカード、Visa、MasterCard | 楽天カード、JCB、Visa、MasterCard、American Express |

| チャージ方法 | ・銀行口座 ・セブン銀行ATM ・ファミリーマートやローソンのレジ | ・銀行口座 ・Yahoo!Japanカード | なし |

| オートチャージ | 1000円単位 | なし | なし |

| ポイント(特典など) | ●マイカラー制度 ・最大30%OFFクーポン進呈(20年4月30日まで) ● ラインポケットマネー契約で2000円割引クーポン進呈 (20年4月30日まで) ● Uber Eats初回1000円OFF(20年5月10日まで) | ● PayPayでのお支払いで最大1.5%付与(PayPay利用特典) ● お店で決算すると1.5%戻ってくる ● Yahoo!JAPANの対象サービスで1%戻ってくる ● 請求書払いで0.5%戻ってくる |

● 楽天ペイで初めての支払い(月内5400円分以上)で1000ポイント付与。 ● 友達招待で100ポイント付与 |

| 出金 | 可能 (手数料220円) | 不可 | 可能 (楽天キャッシュを介して行う。手数料10%) |

非接触IC決済とは

非接触IC決済とは、電子マネー(SuicaやWAON、nanacoなど)やクレジットカードなどの情報を登録したスマートフォンをマルチ電子マネー決済端末にかざすだけで支払いができます。

| サービス名 | Suica | nanaco | WAON |

|---|---|---|---|

| 精算方法 | 前払い(現金・銀行口座・クレジットカード) | 前払い(現金・クレジットカード) | 前払い(現金・イオンの銀行口座・クレジットカード) |

| チャージ方法 | ・駅の券売機 ・セブン銀行ATM ・コンビニのレジなど | ・セブンイレブンやイトーヨーカドーなどのグループ店舗のレジ ・セブン銀行ATMなど | ・イオン銀行ATM ・コンビニのレジなど |

| オートチャージ | ある | ある (5,000~10,000円(千円単位)・15,000円~30,000円(5千円単位)) | ある (1,000円~49,000円(千円単位)) |

| 主な利用可能なクレジットカード | ビューカード、JCB、Visa、MasterCard、American Expressなど | JCB、Visa、セブンカード・セブンカードなど | ワンカード・プラス、ワオン一体型のイオンカードなど |

| ポイント | ・JREポイント (1000円につき5ポイント。オートチャージは15ポイント) | ・nanacoポイント (対象店舗での買い物で100円ごとに1ポイント) | ・WAONポイント (対象店舗での買い物で200ごとに1ポイント) |

| 残高上限 | 2万円 | 5万円 | 5万円 |

キャッシュレス決済の実態調査

2019年10月の消費税の増税がありましたが、キャッシュレス還元制度などの後押しもあり、キャッシュレス化への流れが急激に加速しました。そして、キャッシュレス還元制度の狙いの1つが高齢者のキャッシュレス化です。

個人消費全体を占める高齢者世帯の消費率は上昇傾向にあり、前年では48%と全世代の過半数に迫る勢いです。しかし、政府は消費税増税の影響で、個人の消費率が高い高齢者が買い控えを避けるための対策としてキャッシュレス還元を実施しました。

では、実際のところ高齢者のキャッシュレス決済は進んでいるか。

そこで、市場調査などの事業を行っているモズエンタープライズ株式会社が、全国の60代以上のシニア世代男女10,000名に電話で【キャッシュレス決済に関するシニアの実態・意識調査】を2019年12月25日に実施。ここではその調査の結果をお伝えします。

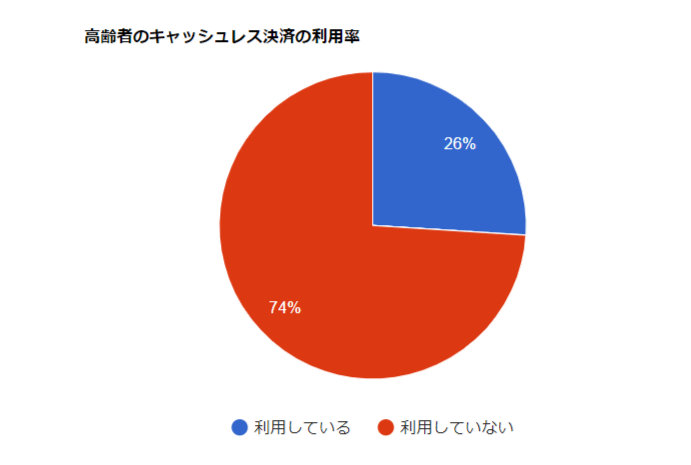

高齢者のキャッシュレス決済の利用率

調査結果では、26%の高齢者が利用していることが分かりました。この結果を26%「しか」か、「も」と捉えるかは微妙なところです。これは私の主観ですが、高齢者の約4人に1人がキャッシュレス決済をしていると考えれば多いのかもしれません。

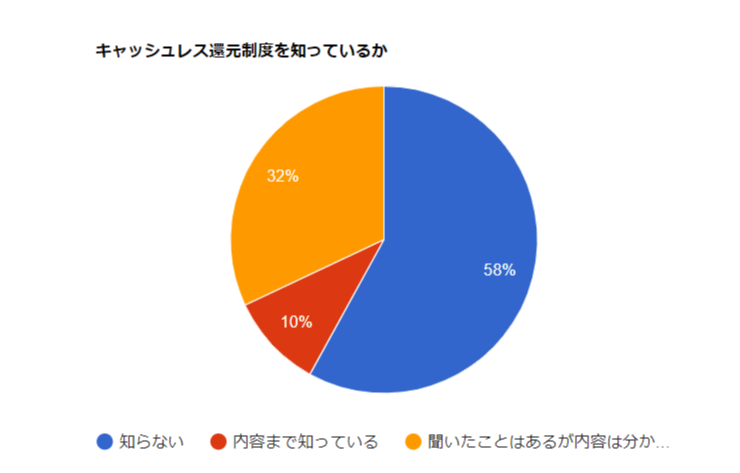

キャッシュレス還元制度は知っているのか?

これはそもそもの話で、高齢者はキャッシュレス還元制度について知っているのでしょうか。もしかしたら、名前くらいは聞いたことがあるのかもしれませんが、名前だけ知っていても制度の仕組みが理解できていなければ、利用はしないでしょう。

「内容まで知っている」と答えた高齢者はわずか10%でした。上記のグラフを照らし合わせると、還元制度を知って利用した人は多くいないように見受けられます。

● キャッシュレス還元制度とは?

※引用元:経産省

いわゆる【キャッシュレスポイント還元事業】というもので、2019年10月1日から2020年6月末まで、対象店舗で買い物をし、登録されたキャッシュレス決済をすると、最大5%(もしくは2%)のポイントが還元される事業です。そのポイントで他の店舗で買い物ができるので、購入額の最大5%のお金(ポイント)が返ってきたという解釈で良いと思います。

上記に添付してあるステッカーやポスターが貼ってあるお店がキャッシュレスポイント還元事業の加盟店です。ポイントは加盟店のみでしか還元が受けられませんので注意してください。

※記載の内容は消費者側の制度です。

キャッシュレス決済の決済方法

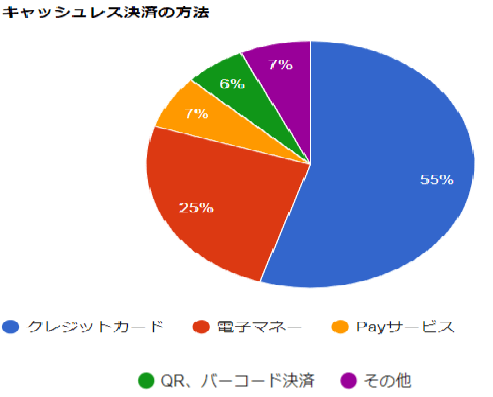

「キャッシュレス決済をしている」と答えた26%の高齢者に、どのようなキャッシュレス決済を使用しているかと尋ねたデータがこちらです。

グラフを見ると、クレジットカードが55%で、他のキャッシュレス決済より断トツに多いことが分かりました。ただ、クレジットカードと他キャッシュレス決済の普及の歴史が違うため、偏ってしまうのはある程度仕方がないのかもしれません。

余談ですが、日本で電子マネーが本格的に始まったのは2001年11月からで、そのサービスが【Edy】。現在は【楽天Edy】に名称を変え、2019年の発行枚数は1億2,060万枚と多くの人が全国で利用しています。ちなみに、楽天Edyの次に多いWAONが7,723万枚、次いでSuicaが7,616万枚となっています。

高齢者のキャッシュレス決済が増えた理由

本記事でも触れているとおり、キャッシュレス決済には【クレジットカード】【交通系電子マネー(Suicaなど)】【商業系電子マネー(ナナコカードなど)】【スマートフォン決算】があり、上記のデータの通り、徐々に高齢者の間で普及してきているのが分かります。

では、なぜ普及し始めてきたのか。その理由について紹介したいと思います。

子どもが親に勧める

キャッシュレス決済が増えている理由の1つが、子ども世代が親(高齢者)に勧めていることが挙げられます。キャッシュレス決済をしていない高齢者の場合だと、買い物をするために銀行に行き、現金を引き出す必要があります。

しかし、高齢者の多くは、何度も行くのが大変(面倒)なので、一度に多くの現金を引き出す傾向にあります。

私が在宅支援をしていた時のことですが、金銭事情について話を聞いた時に1回の引き出す額が『10万前後』や『年金全て』という方が多く、理由を聞くと「何度も行くのが大変だから」というものでした。

そういった苦労を知っている子どもが親に、キャッシュレス決済を勧める傾向があります。

安全性が認知されてきた

【安全性】という部分ですが、クレジットカードなどの決済であれば、事前に使える上限金額が設定できます。そのため、万が一使いすぎた場合でも上限金額を超えていれば、それ以上の取引が出来なくなります。

チャージ式電子マネーでも同様に、チャージされた金額がなくなった時点で取引が出来なくなるため、使い過ぎの防止になります(オートチャージ機能なしの場合)。

もし、クレジットカードや電子マネーなどを紛失・盗難した場合は電話やwebで手続きをすれば、簡単に利用停止ができます。

例えばですが、【ナナコカード(チャージ式)】の場合は紛失・盗難をしても、利用停止後に再発行をしてもらえば、新しいカードに旧カードの残高を引継ぐことが出来ます。そのため、キャッシュレス決済は現金を持ち歩くよりも安全性は高いといえるでしょう。

医療機関でも利用が可能になった

今では医療機関や薬局でもキャッシュレス決済ができます。人によっては、月に何度も医療機関に行かなければならない場合があります。

そうなると、現金が不足すれば銀行で引き出さなければなりません。しかし、キャッシュレス決済であれば、そうした手間は一切なくなります。

一度使うと定着しやすい

高齢者のキャッシュレス決済の普及について、決済サービスコンサルティング株式会社の宮居雅宣代表は「高齢者は、一度キャッシュレス決済を使うと定着しやすいのが特徴」と語っています。

「キャッシュレス決済を覚えるまでは大変だけど、覚えたら楽」という意見を高齢者の方からキャッシュレス決済についての感想を聞いたことがあります。

実際にキャッシュレス決済は難しいものではなく、カードや端末を提示するだけで決算が完了するため、覚えたら定着しやすいという話は頷けます。細かい設定に関しては、家族などがフォローすればなおさらです。

実際に家計消費状況調査のデータでも、キャッシュレス決済の利用額が向上傾向にあります。

世帯主70歳以上の高齢者で、2012年時点では【年:8,688円】と全世帯平均の約8割程度の利用額でしたが、2017年には【1万6,216円】にまで増え、全世帯の平均に並びました。さらに、80歳以上になると【1万7,492円】と全世代で最多だったことが分かっています。

このようにキャッシュレス決済が増えることで、小売店がより詳細な顧客データを獲得でき、高齢層を狙ったサービスやキャンペーンなどが展開しやすくなっていきます。結果、それが回りまわって高齢者が生活しやすい環境になっていくのです。

高齢者がキャッシュレス決済を使うメリット

高齢者がキャッシュレス決済を使うメリットは大いにあります。2つのメリットを挙げたいと思います。

会計時がスムーズになる

1つ目は小銭を出す、計算する手間が省けることです。現金決済について、高齢者からはこのような声が多く聞かれます。

- 年をとると手先が震えたり、感覚が鈍くなるので、お金を出すのが大変

- 計算が面倒臭くて、お札をよく出すけど、小銭が増えるのが嫌だ。

- 現金を出すのが大変。特に荷物がある時。

高齢になると認知機能の低下や指先の感覚が鈍くなるため、大きい額の紙幣を出しがちなります。結果、財布は小銭だらけになり、次の買い物の時が大変になります。

ですが、キャッシュレス決済では上記のようなことは一切ないので、会計時がスムーズにできます。

特殊詐欺の対策になる

2つ目は、特殊詐欺の対策になる点です。やはり、現金が手元にあると、パニックになりすぐに振り込んでしまうリスクがあります。

もちろん、現金がなくてもATMで下ろせば変わりませんが、いざ『お金を下ろす』となってもATMでは高額な金額は一回では下ろせないですし、銀行窓口で下ろせば行員が不審に気づき声をかけてくれます。さらに、キャッシュカードなどを家族が管理すれば容易に引き出せません。

近年では【アポ電】強盗といった事件も多発しています。手元に現金がなければ、アポ電強盗被害に巻き込まれる可能性は低くなります。

そうした点からも、キャッシュレス決済にすることで特殊詐欺の対策になります。

キャッシュレス決済の特典を紹介

こちらもメリットの1つにはなりますが、キャッシュレス決済にすると下記のような特典が受けられるので紹介します。

ポイント特典

例えば【Tポイント】や【楽天ポイント】【WAONポイント】などです。お買い物をすると何%かのポイントが付与されます。よくあるのが【1ポイント=1円】です。

付与されたポイントは、加盟店舗で使うことができますので大変お得です。

割引特典

イトーヨーカ堂では、60歳以上限定で【シニアナナコカード】というカードが手に入ります。そのカードを【月の15・25日】に開催するイベントで使うと、ほとんどの商品が5%割引になるサービスが適用されます(2020年4月時点)。

イオンでは【G・Gデー】があり、イベント中にイオンクレジットカードで決済をすると5%割引の恩恵が受けられる特典があります。

高齢者にオススメのキャッシュレスとは?

結局のところ、「高齢者オススメは?」と聞かれると非接触IC決済がオススメです。

理由としては、【2種類の支払い方法がある】で触れたQRコード決済では「QRコード、もしくはバーコードを表示させる」という一手間がかかってしまいます。

それに対して、非接触IC決済は特殊端末にかざすだけで決済が行えます。さらに言えば、財布に非接触IC決済の端末を入れておくだけで、財布ごと直接端末にかざすだけで支払いができるので、凄く楽に支払いができます。

高齢者がキャッシュレス決済を始めるポイント!

キャッシュレス決済の最大の特徴は会計時の利便性です。

例えば、ポイント還元率やクーポン配布などといった恩恵が多いキャッシュレス決済にしても、会計時に手間取っていては元も子もありませんし、特典に釣られて普段行かないお店のものを持っていても意味がありません。

それらを考慮した上で、高齢者がキャッシュレスを始めるポイントが下記のとおりです。

・利便性を重視し、行き慣れたお店に通い、買い物全般の負担軽減。

● 非接触型IC決済を使う。

・面倒な操作がない非接触型IC決済を使い、会計時の手間をなくす。

● 前払いのキャッシュレス決済を行う。

・決めた金額を事前に入金し、使いすぎを防止する。

● 慣れるまでは、オートチャージの利用はしない。

・オートチャージは、残高が無くなると自動で入金されるため、使いすぎる恐れがある。

● ①利便性>②非接触IC決済>③特典

・慣れていない人(初めての人)は、①②を重視。あくまで特典はおまけと捉える。

まとめ

いかがでしたでしょうか。

あなたの身近にいる高齢者はキャッシュレス決済をしているでしょうか。記事の通り、確実にキャッシュレス決済は広がりつつありますが、海外に比べるとキャッシュレス決済の利用率は低いのが現状です。

キャッシュレス決済は、現金より安全面や利便性があり、ポイントなどといった付加価値も得やすく、メリットが多いような気がします。もちろん、使い方によっては不利益を被る事はありますので、利用する際はしっかりと利用方法を確認した上で使う必要があります。その中でも、難しい設定がなく使いやすい非接触IC決算が高齢者にはオススメです。

今後さらに高齢者世代にキャッシュレス決済が広まることで、日本の決済サービスのあり方が変わっていくかもしれません。